この記事を読むのに必要な時間は約 5 分です。

こんにちは、株式会社ズーです。

2022年1月1日に施行された「電子帳簿保存法」の改正。

2年間の猶予期間がありましたが、完全施行の2024年1月1日まであと1年弱と差し迫ってきています。

今回はそんな「改正電子帳簿保存法」について、特に新しく義務となる部分を中心にまとめていきたいと思います。

1.改正電子帳簿保存法の概要

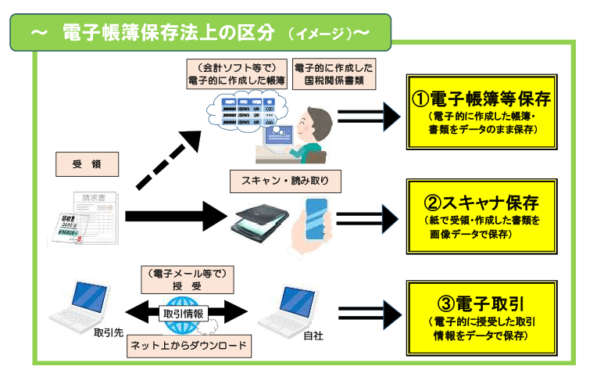

「電子帳簿保存法」は、各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で、電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。

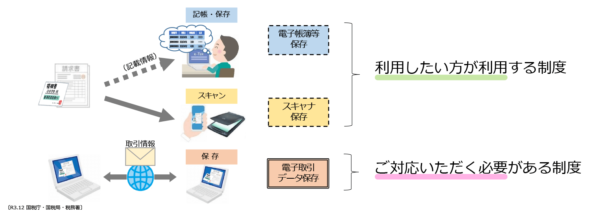

具体的には以下の3区分の保存方法について定めた法律です。

今回の改正では税務署長の事前承認が必要なくなるなど、全体的に要件が緩和された反面、電子取引については2024年1月1日からは電子保存が義務となります。

なお、帳簿書類についての保存側の義務等についての法律なので、レシートや領収書を発行する側には特に新しいルールはありません。

2.義務となる電子取引データ保存

2024年1月1日から電子保存が義務となる「電子取引」とは、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等をいいます。

例えばメール本文に請求書や領収書の情報が書いてあったり、pdf形式で添付されていたり、クラウド上にある領収書をダウンロードするといった取引が該当します。

これらの書類については印刷して保管する形式で今までは問題ありませんでしたが、要件を守って電子保存を行うことが義務となります。

3.電子取引データの保存要件

電子取引データの保存要件は大きくは二つ、可視性の確保と真実性の確保(改ざん防止)があります。

・可視性の確保(以下の全ての要件を満たす)

1 モニター・操作説明書等の備付け

2 検索要件の充足

(1) 取引等の「日付・金額・相手方」で検索ができる

(2) 「日付・金額」について範囲を指定して検索ができる

(3) 「日付・金額・相手方」を組み合わせて検索ができる

なお、検索要件の充足には例外がいくつかあり、規則的なファイル名を付す、索引簿を作成する、必要な時にダウンロードの求めに応じるなどで、検索要件を満たす必要がなくなります。

詳しくは以下の資料よりご確認ください。

参考:教えて!電子帳簿保存法(国税庁)

・真実性の確保(以下のいずれかを満たす)

1 タイムスタンプが付与されたデータを受け取る。

2 保存するデータにタイムスタンプを付与する。

3 データの授受と保存を、訂正削除履歴が残るシステムやそもそも訂正削除ができないシス

テムで行う。

4 不当な訂正削除の防止に関する事務処理規程を制定し、遵守する。

なお「タイムスタンプ」と聞くと、PCでファイルを作成した日時が表示される機能のことを思い浮かべますが、ここでは信頼できる第三者機関である時刻認証局(TSA)が発行するタイムスタンプのことをいいます。

このタイムスタンプを利用するには時刻認証局と契約してタイムスタンプを発行してもらうか、その契約を含んだシステムを利用する必要があります。

真実性の確保の要件では①~③までは何かしらのシステムを利用する必要があるので、現在そういったシステム等を導入していない場合は新たに検討をするか、④の事務処理規程の制定によって要件を満たすことができます。

事務処理規程などのサンプルについては以下よりダウンロード可能です。

参考:各種規程等のサンプル(国税庁)

4.具体的な保存の例

具体的な保存の例として、メールで請求書や領収書が送られてきたケースを、特別なソフトなど使用せずに保存する方法を挙げます。

メール本文に取引内容が書いてあればメールのファイルそのものを、pdf等で添付されて送られてきた場合はそのpdfを保存します。

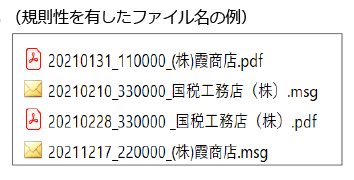

以下は国税庁から出ている例です。

2021年2月28日に33万円の領収書が国税工務店(株)からメールにpdfで添付して送られてきた場合、ファイル名を規則的な形で「20210228_330000_国税工務店(株).pdf」に変えて、特定のフォルダに保管します。

そうして以下のように特定のフォルダに集約することで、PCの検索機能で検索できる状態になります。

フォルダの保管については、「取引の相手先」や「各月」でファルダを作成して、先ほどご紹介した「事務処理規程」に沿って運用をしていくという形になります。

5.終わりに

今回は「改正電子帳簿保存法」についてまとめてみました。

現状の管理体制やシステムの導入状況によって必要な対応も変わってくるかと思いますので、これを機会に担当されている税理士にご相談下さい。

なお、国税庁の各種資料や問い合わせ先は以下に集約されています。

電子帳簿等保存制度特設サイト(国税庁)

それではまた、ズーでした。